5.4 股票时间序列数据处理

学习目标

- 目标

- 了解Pandas的时间类型

- 应用pd.to_datetime和pd.DatetimeIndex实现时间类型转换

- 应用pd.date_range实现时间序列数据的生成

- 了解时间序列数据(股票)的分析方法

- 了解移动窗口的定义

- 知道移动平均线的作用

- 知道移动平均线按照周期和算法划分的类别

- 记忆sma的计算公式

- 应用pd.rolling_mean实现K线图的均线图绘制

- 知道wma和ewma的计算方式

- 应用pd.ewma实现指数平滑移动平均线绘制

- 说明两两指标散点图之间的关系

- 应用

- 股票的日线数据移动平均线观察

前面其实我们已经使用一些时间序列接口,回忆我们在股票涨跌幅使用的生成一个时间列表,接下来我们就去看看Pandas当中的时间类型等。

5.4.1 什么是时间序列

时间序列是一组按照时间发生先后顺序进行排列的数据点序列。通常一组时间序列的时间间隔为一恒定值(如1秒,5分钟,12小时,7天,1年),因此时间序列可以作为离散时间数据进行分析处理。

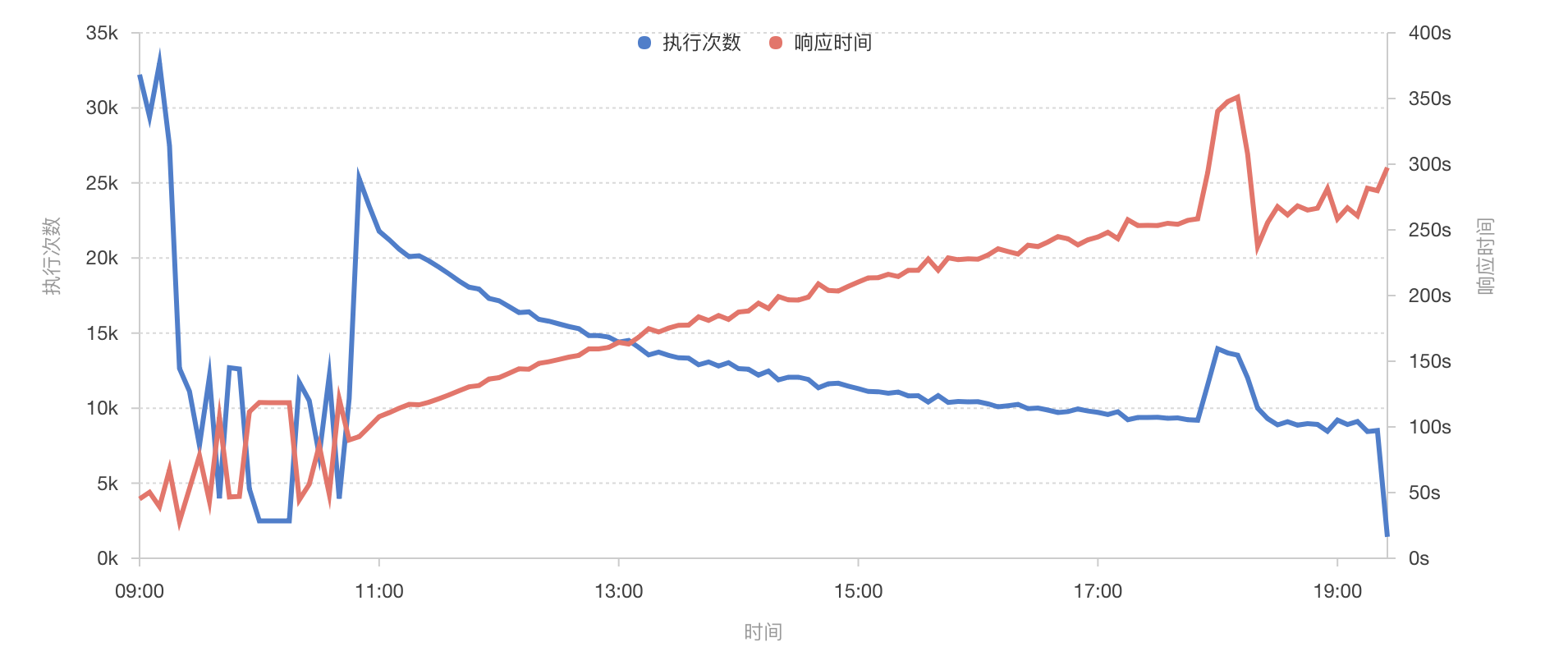

例如:某监控系统的折线图表,显示了请求次数和响应时间随时间的变化趋势

5.4.2 Pandas的时间类型

- pd.to_datetime():转换成pandas的时间类型 Timestamp('2018-03-02 00:00:00')

# pd将时间数据转换成pandas时间类型

# 1、填入时间的字符串,格式有几种, "2018-01-01" ,”01/02/2018“

pd.to_datetime("01/02/2017")

如果我们传入的是多个时间点,那么会是什么样的?

5.4.3 Pandas的时间序列类型

- 1、转换时间序列类型

# 传入时间的列表

pd.to_datetime(["2017-01-01", "2017-02-01", "2017-03-01"])

# 或者

date = [datetime(2018, 3, 1), datetime(2018, 3, 2), datetime(2018, 3, 3), datetime(2018, 3, 4), datetime(2018, 3, 5)]

date = pd.to_datetime(date)

# 如果其中有空值

date = [datetime(2018, 3, 1), datetime(2018, 3, 2), np.nan, datetime(2018, 3, 4), datetime(2018, 3, 5)]

date = pd.to_datetime(date)

# 结果会变成NaT类型

DatetimeIndex(['2018-03-01', '2018-03-02', 'NaT', '2018-03-04', '2018-03-05'], dtype='datetime64[ns]', freq=None)

- 2、Pandas的时间序列类型:DatetimeIndex

# DateTimeIndex

pd.to_datetime(date)

DatetimeIndex(['2018-03-01', '2018-03-02', '2018-03-03', '2018-03-04',

'2018-03-05'],

dtype='datetime64[ns]', freq=None)

pd.to_datetime(date).values

array(['2018-03-01T00:00:00.000000000', '2018-03-02T00:00:00.000000000',

'2018-03-03T00:00:00.000000000', '2018-03-04T00:00:00.000000000',

'2018-03-05T00:00:00.000000000'], dtype='datetime64[ns]')

我们也可以通过DatetimeIndex来转换

- 3、通过pd.DatetimeIndex进行转换

pd.DatetimeIndex(date)

知道了时间序列类型,所以我们可以用这个当做索引,获取数据

5.4.4 Pandas的基础时间序列结构

# 最基础的pandas的时间序列结构,以时间为索引的,Series序列结构

# 以时间为索引的DataFrame结构

series_date = pd.Series(3.0, index=date)

pd.to_datetime(series_date)

pd.DatetimeIndex(series_date)

pandas时间序列series的index必须是DatetimeIndex

- DatetimeIndex的属性

- year,month,weekday,day,hour….

time.year

time.month

time.weekday

5.4.5 Pandas生成指定频率的时间序列

- pandas.date_range(start=None, end=None, periods=None, freq='D', tz=None, normalize=False, name=None, closed=None, **kwargs)

- Returna fixed frequency DatetimeIndex, with day (calendar) as the default frequency

- start:开始时间

- end:结束时间

- periods:产生多长的序列

- freq:频率 D,H,Q等

- tz:时区

| 参数 | 含义 |

|---|---|

| D | 每日 |

| B | 每工作日 |

| H、T或者min、S | 时、分、秒 |

| M | 每月最后一天 |

| BM | 每月最后一个工作日 |

| WOM-1MON, WOM-3FRI | 每月第几周的星期几 |

# 生成指定的时间序列

# 1、生成2017-01-02~2017-12-30,生成频率为1天, 不跳过周六周日

pd.date_range("2017-01-02", "2017-12-30", freq="D")

# 2、生成2017-01-02~2017-12-30,生成频率为1天, 跳过周六周日, 能够用在金融的数据,日线的数据

pd.date_range("2017-01-02", "2017-12-30", freq="B")

# 3、只知道开始时间日期,我也知道总共天数多少,生成序列, 从"2016-01-01", 共504天,跳过周末

pd.date_range("2016-01-01", periods=504, freq="B")

# 4、生成按照小时排列的时间序列数据

pd.date_range("2017-01-02", "2017-12-30", freq='H')

# 5、按照3H去进行生成

pd.date_range("2017-01-02", "2017-12-30", freq='3H')

# 6、按照1H30分钟去进行生成时间序列

pd.date_range("2017-01-02", "2017-12-30", freq='1H30min')

# 7、按照每月最后一天

pd.date_range("2017-01-02", "2017-12-30", freq='BM')

# 8、按照每个月的第几个星期几

pd.date_range("2017-01-02", "2017-12-30", freq='WOM-3FRI')

5.4.6什么是时间序列分析

对于时间序列类型,有特有的分析方法。同样股票本身也是一种时间序列类型,我们就以股票的数据来进行时间序列的分析

时间序列分析( time series analysis)方法,强调的是通过对一个区域进行一定时间段内的连续观察计算,提取相关特征,并分析其变化过程。

时间序列分析主要有确定性变化分析

- 确定性变化分析:移动平均法, 移动方差和标准差、移动相关系数

5.4.7 移动平均法

5.4.7.1 移动窗口

主要用在时间序列的数组变换, 不同作用的函数将它们统称为移动窗口函数

5.4.7.2 移动平均线

那么会有各种观察窗口的方法,其中最常用的就是移动平均法

- 移动平均线(Moving Average)简称均线, 将某一段时间的收盘价之和除以该周期

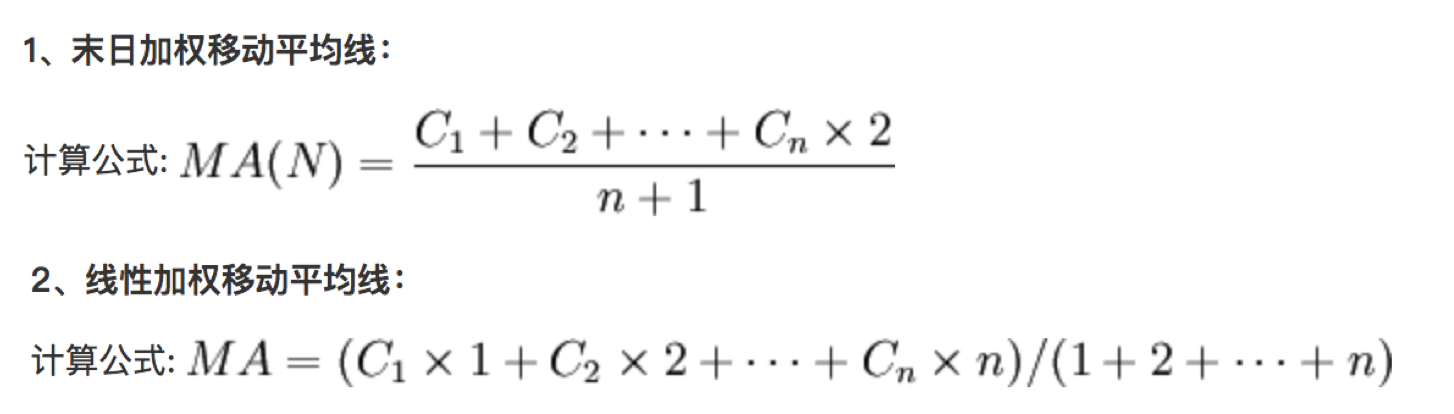

5.4.7.3 移动平均线的分类

- 移动平均线依计算周期分为短期(5天)、中期(20天)和长期(60天、120天),移动平均线没有固定的界限

- 移动平均线依据算法分为算数、加权法和指数移动平均线

注:不同的移动平均线方法不一样

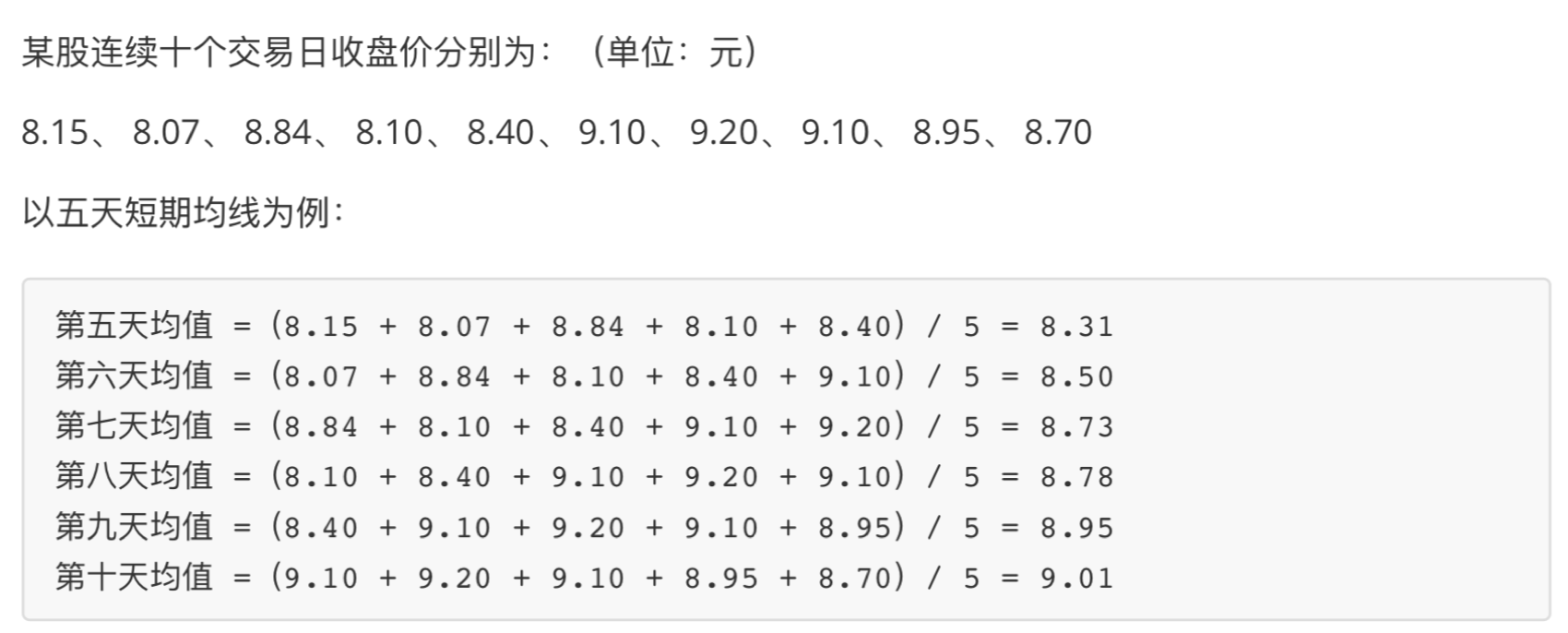

1 简单移动平均线

简单移动平均线(SMA),又称“算数移动平均线”,是指特定期间的收盘价进行平均化比如说,5日的均线SMA=(C1+ C2 + C3 + C4 + C5) / 5

例子:

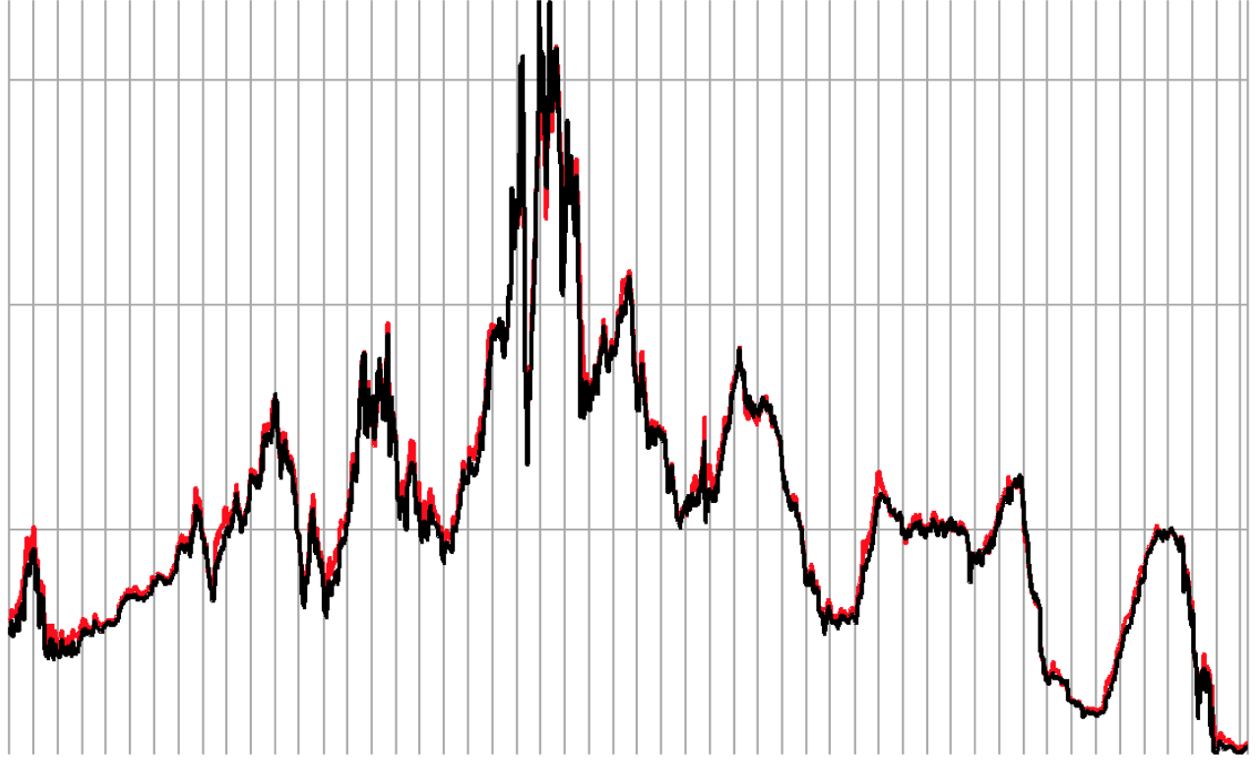

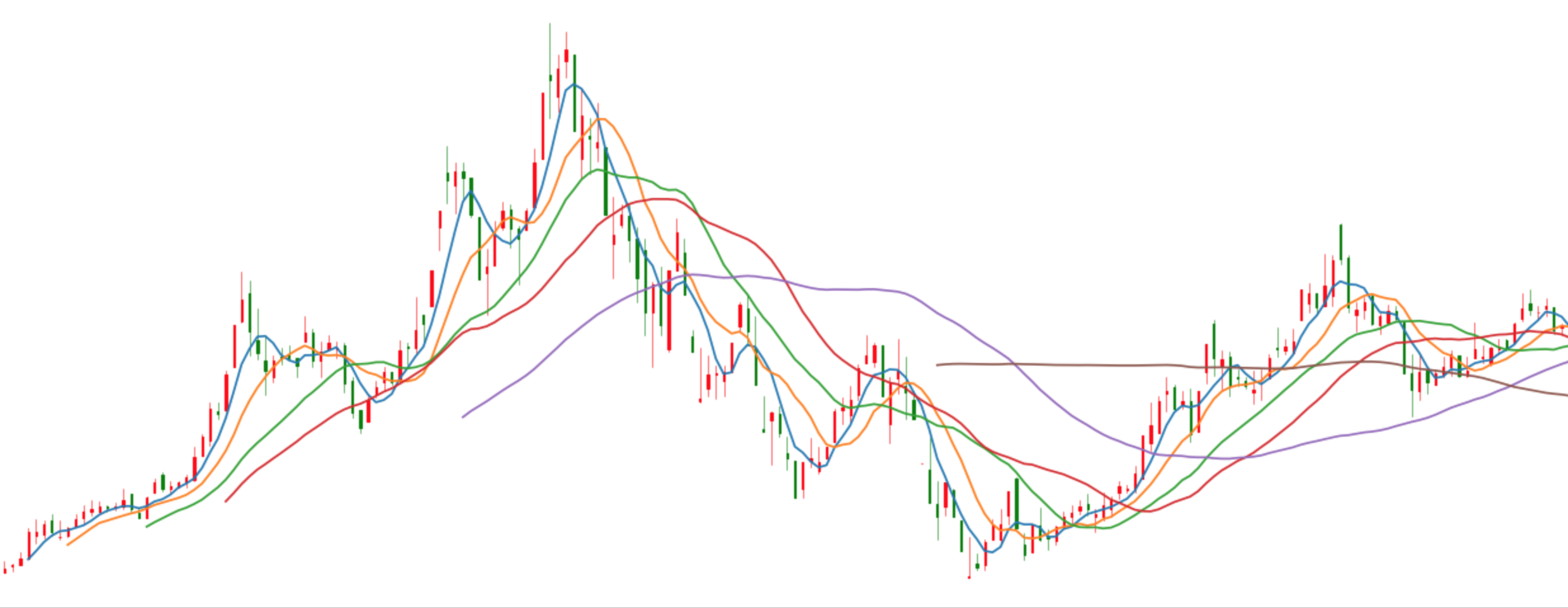

- 案例:对股票数据进行移动平均计算

拿到股票数据,画出K线图

# 拿到股票K线数据

stock_day = pd.read_csv("./data/stock_day/stock_day.csv")

stock_day = stock_day.sort_index()

stock_day["index"] = [i for i in range(stock_day.shape[0])]

arr = stock_day[['index', 'open', 'close', 'high', 'low']]

values = arr.values[:200]

# 画出K线图

fig, axes = plt.subplots(nrows=1, ncols=1, figsize=(20, 8), dpi=80)

candlestick_ochl(axes, values, width=0.2, colorup='r', colordown='g')

2 计算移动平均线

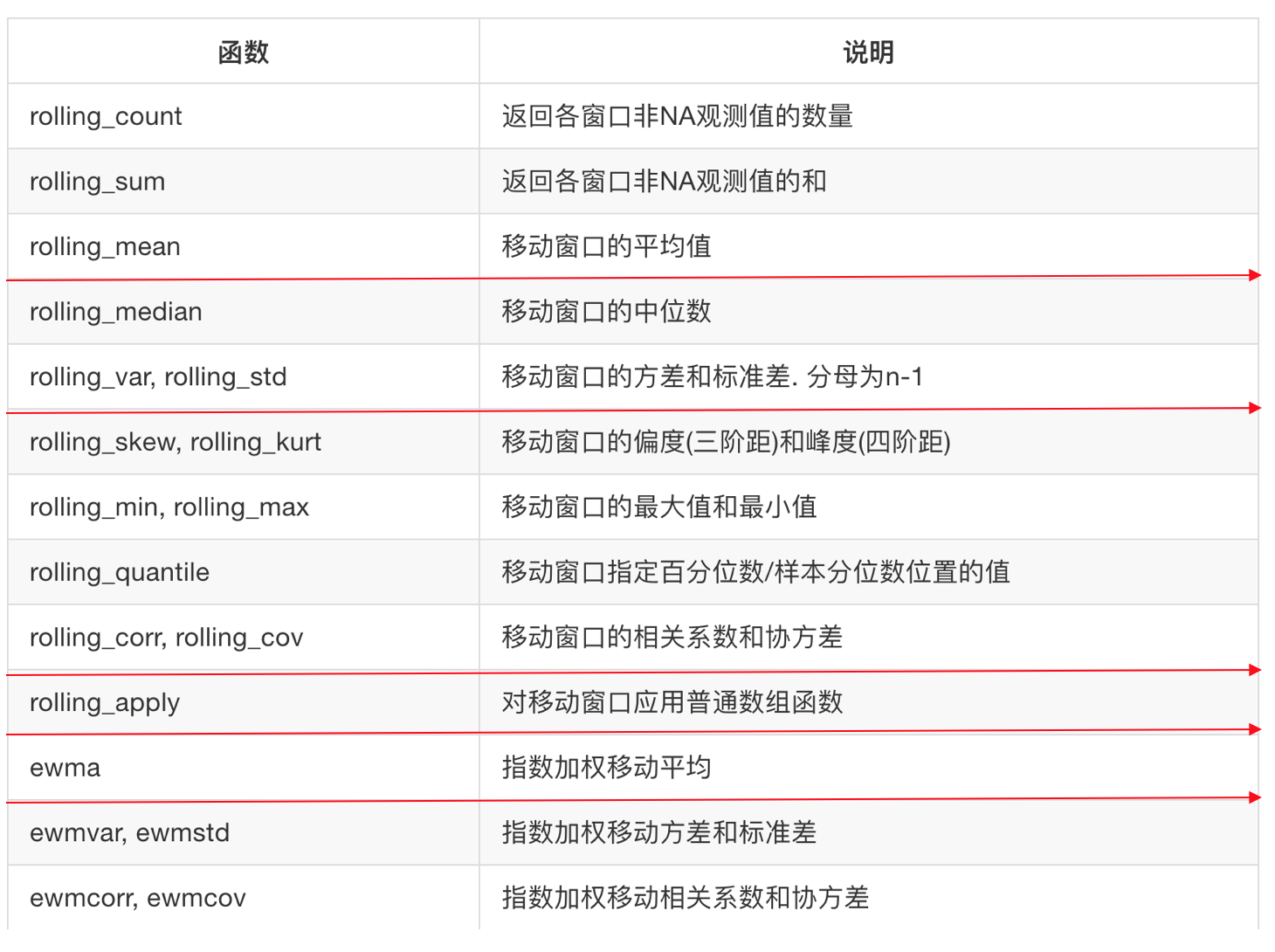

pandas.rolling_mean(arg, window, min_periods=None, freq=None, center=False, how=None, **kwargs) Moving mean.

Parameters:

- arg : Series, DataFrame

- window : 计算周期

# 直接对每天的收盘价进行求平均值, 简单移动平局线(SMA)

# 分别加上短期、中期、长期局均线

pd.rolling_mean(stock_day["close"][:200], window=5).plot()

pd.rolling_mean(stock_day["close"][:200], window=10).plot()

pd.rolling_mean(stock_day["close"][:200], window=20).plot()

pd.rolling_mean(stock_day["close"][:200], window=30).plot()

pd.rolling_mean(stock_day["close"][:200], window=60).plot()

pd.rolling_mean(stock_day["close"][:200], window=120).plot()

3 加权移动平均线 (WMA)

加权移动平均线 (WMA)将过去某特定时间内的价格取其平均值,它的比重以平均线的长度设定,愈近期的收市价,对市况影响愈重要。

正因加权移动平均线强调将愈近期的价格比重提升,故此当市况倒退时,加权移动平均线比起其它平均线更容易预测价格波动。但是我们还是不会轻易使用加权,应为他的比重过大!!!!

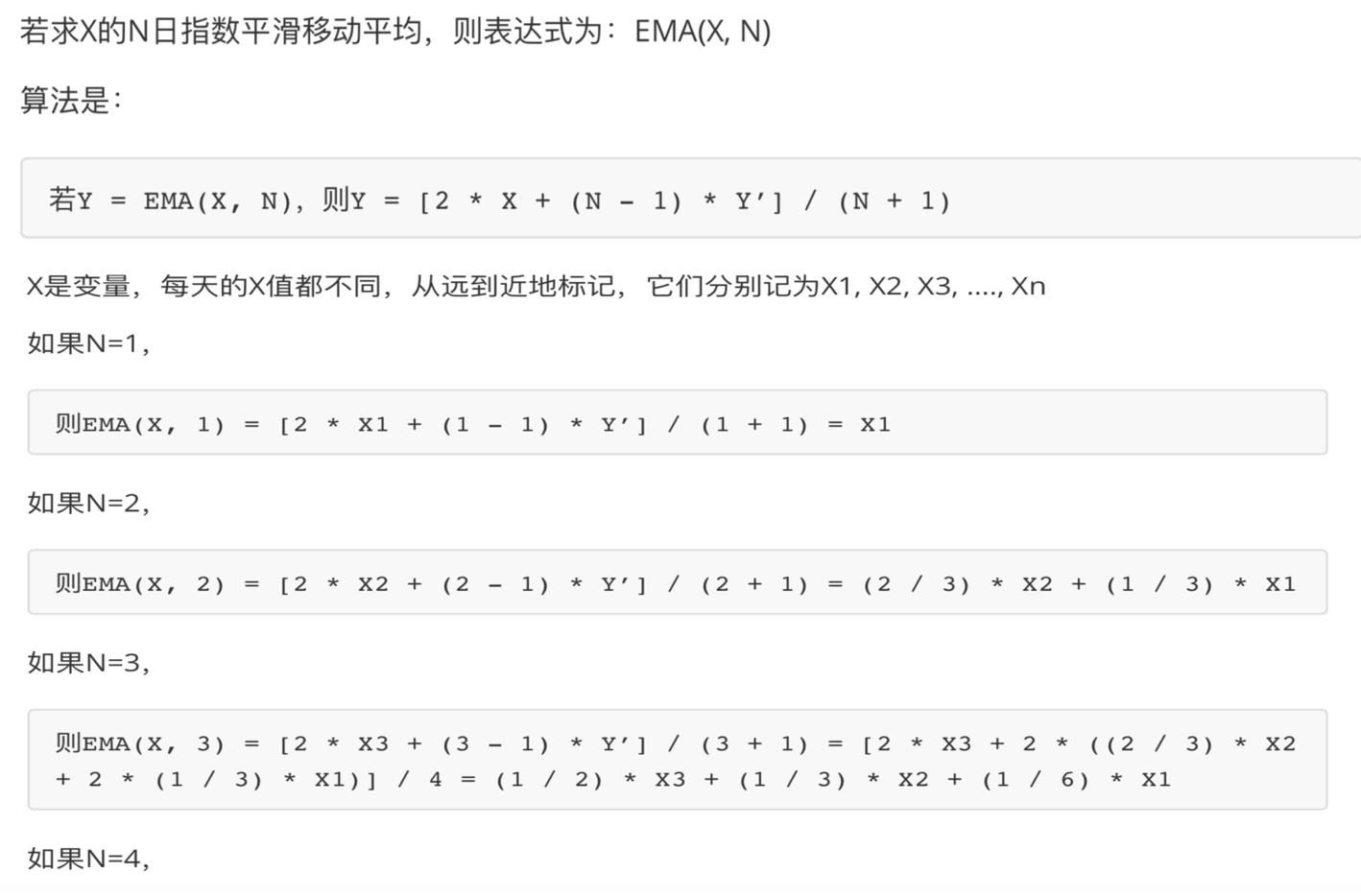

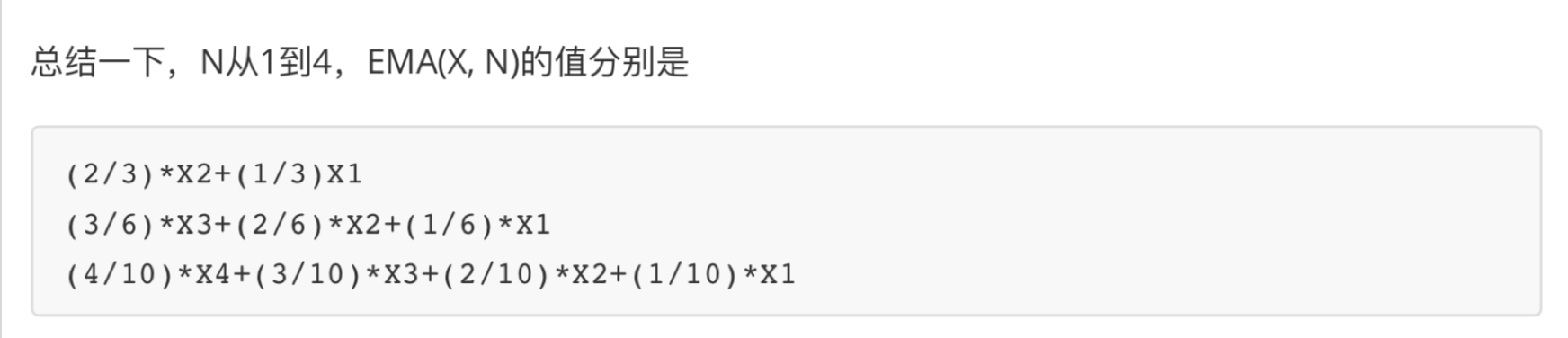

4 指数平滑移动平均线(EWMA)

是因应移动平均线被视为落后指标的缺失而发展出来的,为解决一旦价格已脱离均线差值扩大,而平均线未能立即反应,EWMA可以减少类似缺点。

总结:

- pd.ewma(com=None, span=one)

- 指数平均线

- span:时间间隔

# 画出指数平滑移动平均线

pd.ewma(stock_day['close'][:200], span=10).plot()

pd.ewma(stock_day['close'][:200], span=30).plot()

pd.ewma(stock_day['close'][:200], span=60).plot()

5.4.8 移动方差和标准差

- 方差和标准差:反应某一时期的序列的稳定性

# 求出指定窗口大小的收盘价标准差和方差

pd.rolling_var(stock_day['close'][:200], window=10).plot()

pd.rolling_std(stock_day['close'][:200], window=10).plot()

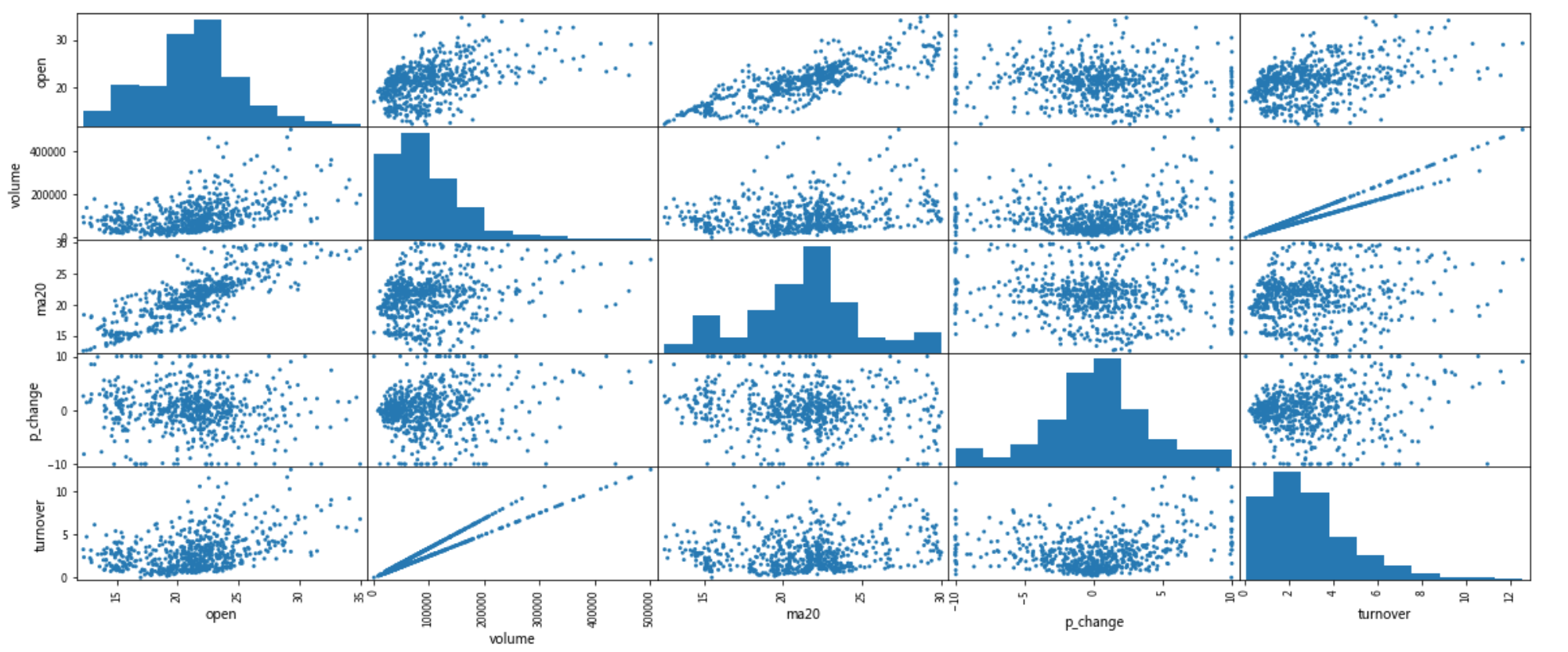

5.4.9 各项指标数据两两关联散点图

- pd.scatter_matrix(frame, figsize=None)

- frame:DataFrame

frame = data[['open','volume', 'ma20', 'p_change', 'turnover']]

pd.scatter_matrix(frame, figsize=(20, 8))

从中我们可以简单看到成交量(volume)和换手率(turnover)有非常明显的线性关系,因为换手率的定义就是:成交量除以发行总股数。

通过一些图或者相关性分析可以找到强相关的一些指标,在机器学习、量化中会详细介绍

相关系数:后面会介绍,目前我们只需知道他是反应两个序列之间的关系即可

5.4.10 案例:移动平均线数据本地保存

ma_list = [5, 20 ,60]

for ma in ma_list:

data['MA' + str(ma)] = pd.rolling_mean(data.close, ma)

for ma in ma_list:

data['EMA' + str(ma)] = pd.ewma(data.close, span=ma)

data.to_csv("EWMA.csv")

5.4.11 移动平均线的作用

移动平均线经常会作为技术分析的基础理论,从中衍生出各种技术指标策略。后面将会介绍简单的基于均线的策略。